中文

中文

英文

英文

MIM工艺全景解析

本文将MIM 定义及核心工序、MIM 核心优势、四种核心加工工艺对比、MIM 应用领域、全球 MIM 市场规模、我国 MIM 市场规模、我国 MIM 核心应用场景,以供参考。

一、 MIM 定义及核心工序

金属注射成形(Metal Injection Molding,简称 MIM)是在传统粉末冶金工艺基础上发展而来的升级技术。它创造性地融合了塑料注射成形的高度设计自由与粉末冶金的材料性能优势。通过将微细金属粉末与专用粘结剂制成具有流变特性的喂料,MIM 可一次成形具有复杂三维几何形状、薄壁结构和精细特征的近净形零件,突破了传统粉末冶金因单向压制和脱模限制带来的设计约束。该工艺不仅继承了粉末冶金材料利用率高、适合批量生产的优点,其力学性能显著超越传统粉末冶金件而接近锻件水平。

金属注射成形(MIM)的核心工序是由混炼、注射、脱脂和烧结四阶段构成的精密工艺链。

1)混炼工序将微细金属粉末与高分子粘结剂在特定温度与剪切条件下均匀复合,形成具有稳定流变特性的注射喂料,其均匀性直接决定后续工艺稳定性与最终产品性能。

2)注射成形阶段将喂料注入具有复杂三维结构的模具型腔,在精密温控与压力控制下一次性形成具有精细几何特征的生坯,这一过程实现了传统机加工难以企及的结构自由度与成形效率。

3)脱脂工序通过热分解或溶剂萃取方式逐步去除生坯中占比较高的有机粘结剂,形成保持原状的棕坯,此阶段需要精确控制脱脂速率以避免产生缺陷。

4)最终烧结阶段在受控气氛的高温环境中实现粉末颗粒的冶金结合与致密化,通过原子扩散机制消除残余孔隙,使制品达到接近理论密度的机械性能,同时通过精密收缩控制保障尺寸精度。

二、MIM 核心优势

传统金属加工技术(如冷镦、锻压、冲压)在加工二维或结构简单的零件时具备效率与经济性优势。但面对具有复杂三维几何形状的产品时,其成形能力与加工精度存在显著局限。数控加工(CNC)虽在工艺自由度与精度控制上表现优异,无需专用模具,却因材料去除率高而导致原料浪费严重,且在加工超小型、高复杂度三维零件时面临效率低下、产能受限与成本高昂的挑战。

相比之下,金属注射成形(MIM)凭借其“近净成形”的工艺本质,在材料利用率、结构自由度与批量制造经济性之间实现了更优平衡。该技术可高效成形具有精细特征、复杂三维结构的金属零件,几乎不产生加工废料,特别适用于大批量、高一致性、高复杂度精密零部件的生产。这一综合优势使 MIM 在复杂精密金属构件的制造领域中,形成了区别于传统加工与数控加工的核心竞争力。

MIM 在成本控制和综合效益方面的优势愈加明显。对于结构复杂的金属零件,传统制造工艺往往采用分件加工再组装的模式,这不仅增加了工序环节,也相应提升了累计加工成本与装配成本。相比之下,金属注射成形(MIM)通过一体化成形工艺,可在单个模具中实现复杂结构的整体成形,简化了加工流程,显著提升了工艺经济性。更重要的是,传统工艺的成本往往与零件复杂度呈正向关联,而 MIM 工艺则通过提升模具设计的复杂性,将单位成本控制在一定范围内。因此,随着零件结构复杂度的提升,MIM 在成本控制和综合效益方面的优势愈加明显,尤其适用于对集成度、精度和成本均有较高要求的精密复杂零部件制造。

总的来看,MIM 核心优势如下:

1)成形能力突出,可实现高度复杂零件的一体化制造 MIM 技术在三维复杂结构成形方面具备独特优势,其设计自由度远超传统金属成形工艺(如冲压、锻造、机加工等),可与塑料注射成形相媲美。利用该特点,MIM 可将多个金属零件整合为单一结构件,大幅减少装配环节,降低整体制造成本。

2)材料利用率高,尤其适合贵金属加工 MIM 作为一种近净成形工艺,零件成形后已接近最终形态,加工余量极小,材料利用率显著高于传统切削加工。这一特性在加工贵金属时尤其具有经济意义,可有效控制原料损耗。

3)组织均匀、致密性高,综合性能优异 MIM 采用流体均匀填充机制,粉末在粘结剂作用下实现微观均匀分布,烧结后密度可达理论值的 98%以上。高致密性带来材料强度、韧性、延展性及电磁性能的全面提升。相比之下,传统粉末压制件受摩擦力和压力分布不均影响,密度通常 85%左右,组织存在孔隙与不均匀现象,制约其力学性能。

4)生产效率高,适合规模化量产 MIM 依托注射机进行成形,具备高速、自动化生产特点,生产周期短,重复性与一致性强,为大规格、大批量工业制造提供了可靠支撑。

5)材料适应性强,应用领域广泛 MIM 原则上适用于所有可烧结的金属粉末体系,涵盖难加工材料、高熔点合金及各类功能材料,如不锈钢、工具钢、镍基合金、钛合金、硬质合金、磁性材料、精密陶瓷等,从而在高端制造与特种材料领域展现出广阔的应用潜力。

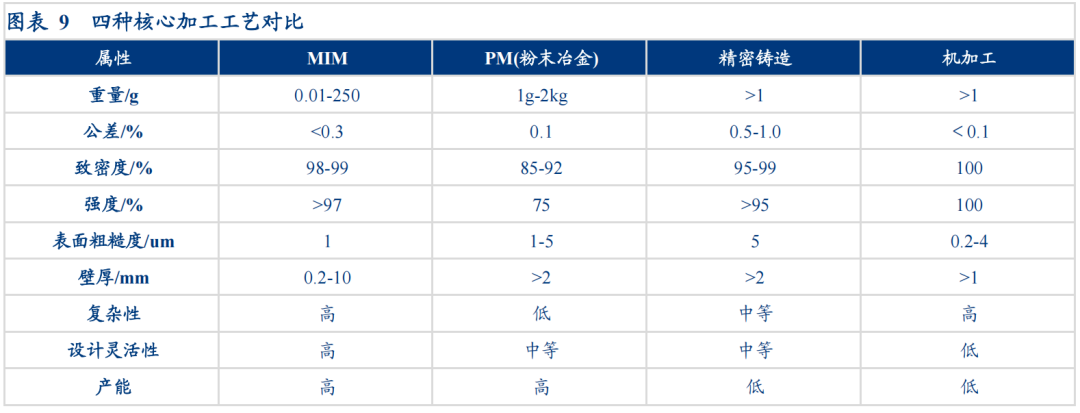

三、四种核心加工工艺对比

MIM 在“复杂度-精度-性能-成本”多个维度上实现了较优平衡。MIM 工艺可覆盖重量0.01 至 250 克、壁厚 0.2 至 10 毫米的零件范围,具备高复杂结构成形能力与优良尺寸精度(公差<0.3%),表面粗糙度控制在约 1 微米。在性能层面,MIM 制品致密度高达 98%至 99%,强度保持率超过 97%,远超传统粉末冶金工艺,接近或部分达到精密铸造水平。其兼具高产能与成本优势,在大批量生产中体现规模经济性,同时材料适应范围广泛,涵盖多种难加工金属与特种合金,为高复杂度、高性能要求的精密零件提供了区别于传统机加工、粉末冶金及精密铸造的差异化技术方案。

四、MIM 应用领域

MIM 适合于大批量、小型化、结构精密且具有复杂三维几何特征的零件制造。

1)从尺寸与重量维度来看,MIM 工艺最具经济价值的零件重量通常低于 50 克,典型范围在 10–15 克之间,最大不宜超过 300 克;尺寸方面,典型零件在25 毫米左右,上限一般不超过 150 毫米。尺寸过大将导致绝对公差随比例放大,可能超出设计允许范围或需二次加工,从而削弱工艺经济性。

2)在结构特征上,MIM 擅长成形具有外部切槽、螺纹、锥面、交叉孔、盲孔、加强筋、滚花等复杂三维几何形状的零件。若结构较为简单,传统冲压、锻造或粉末冶金往往具备更优的成本效益。

3)从量产角度, MIM 依赖于专用模具,前期投入较高,因此要求生产批量达到一定规模方可实现经济性。通常建议年产量在 10 万件以上,以分摊模具及工艺开发成本,发挥其规模化制造优势。

消费电子技术演进增加对 MIM 零部件需求。随着智能手机、智能穿戴设备等消费电子产品向高度集成化、轻薄化方向持续发展,其内部精密结构件的设计空间日趋紧凑、形态日趋复杂,对金属零部件的集成度、精度及力学性能提出了更高要求。MIM 工艺正逐渐成为消费电子领域核心金属结构件的主流制造方案之一,包括音量支撑件、电源支撑件、摄像头支架、电源接口件、SIM 卡拨杆、穿线套筒、插头等。未来,随着可穿戴传感、折叠屏铰链等新技术形态的演进,MIM 在高端消费电子零部件制造中的应用深度与广度有望进一步拓展,推动精密制造向更轻、更薄、更强、更集成的方向发展。

MIM 在电动工具制造领域具有广泛且关键的应用,尤其适用于对强度、耐磨性和批量稳定性要求较高的传动部件与结构件。针对具有复杂齿形、异形孔及多台阶结构的齿轮、链轮、偏心轮、夹头套筒等核心零部件,MIM 在保证尺寸精度与一致性的同时,显著降低材料损耗与后加工成本。此外,通过选用适宜的粉末材料与工艺参数(如添加铜、镍等合金元素或进行表面浸渍处理),可进一步提升零件的力学性能、耐磨性和自润滑特性,满足电动工具在高负荷、高频率工作环境下的可靠性与耐久性需求。随着无刷电机、轻量化与智能化趋势的发展,MIM 也将在轻质高强结构件、减速机构、散热组件等新兴领域持续拓展其技术价值。

MIM 在电动工具制造领域具有广泛且关键的应用,尤其适用于对强度、耐磨性和批量稳定性要求较高的传动部件与结构件。针对具有复杂齿形、异形孔及多台阶结构的齿轮、链轮、偏心轮、夹头套筒等核心零部件,MIM 在保证尺寸精度与一致性的同时,显著降低材料损耗与后加工成本。此外,通过选用适宜的粉末材料与工艺参数(如添加铜、镍等合金元素或进行表面浸渍处理),可进一步提升零件的力学性能、耐磨性和自润滑特性,满足电动工具在高负荷、高频率工作环境下的可靠性与耐久性需求。随着无刷电机、轻量化与智能化趋势的发展,MIM 也将在轻质高强结构件、减速机构、散热组件等新兴领域持续拓展其技术价值。

五、全球 MIM 市场规模

全球 MIM 市场保持快速增长。据 QY Research 数据,全球 MIM 市场规模在 2022 年已达到约37.76 亿美元,预计到2029 年将增长至73.88 亿美元,年均复合增长率高达 10.7%。这一增长主要得益于消费电子、汽车、机器人等领域对小型、复杂、精密金属零部件需求的持续提升,进一步拓展了 MIM 技术的应用场景与市场空间。随着材料体系不断丰富、工艺精度持续提高以及规模化生产成本优化,MIM 技术正逐步成为高端精密制造产业链中不可或缺的一环,未来其市场规模有望伴随产业升级与技术迭代实现稳步扩张。

六、全球 MIM 最核心的两大应用场景:电子和汽车

电子和汽车是 MIM 最核心的两大应用场景。从应用层面来看 MIM 技术已在多个高端制造领域展现出关键价值。消费电子是其最大应用板块,约占整体市场的 40.3%,主要用于智能手机中框结构、折叠屏铰链、摄像头装饰圈、智能穿戴设备外壳等高精度部件;汽车领域紧随其后,应用于涡轮增压部件、燃油喷射系统零件、传感器外壳及电动助力转向系统等精密功能件;工业制造中则多见于精密齿轮、工具夹具及自动化设备核心零件。未来,随着技术成熟度提高、材料体系拓展及制造成本优化,MIM 有望在更多高附加值领域实现规模化应用,推动行业向更广维度与更深层次发展。

七、我国 MIM 市场规模

我国 MIM 市场百亿空间。随着 MIM 技术在国内日趋成熟,其在消费电子、汽车工业、精密机械等领域的应用持续深化,推动中国 MIM 产业进入快速发展阶段,市场规模稳步扩大。目前,中国已成为全球 MIM 产业的重要市场。据观研天下,2022 年中国金属注射成形市场规模约为91.2 亿元。在国内庞大且多元的下游需求支撑下,我国在该领域的全球影响力将持续巩固。预计到 2026 年,国内市场规模有望达到 141.4 亿元,届时在全球市场中的占比将进一步提升至 31.2%,凸显中国在 MIM 产业链中日益重要的战略地位。

八、我国 MIM 核心应用场景:消费电子

消费电子仍为我国 MIM 核心应用场景。据观研天下,从下游应用结构来看,我国 MIM行业应用场景高度集中,消费电子为核心下游领域。其中,手机、智能穿戴及电脑合计占比高达 76.3%,分别为 56.3%、11.7% 和 8.3%,智能手机零部件仍是行业最主要需求来源。除消费电子外,其他领域需求稳步提升,国内五金及机械零部件、医疗健康、汽车电子等领域对 MIM 工艺需求持续释放, 占比分别为 6.9% 、4.5% 和 3.5%。整体来看,行业下游格局呈现“一业主导、多领域拓展”特征,随着新兴产业趋势推进,非消费电子领域有望成为新的增长极。